2018年甜酒市场将会引起消费者的重点关注

2017葡萄酒行业从整体来看,全球葡萄酒产量下降,价格上涨已成定势,而随着进口酒来源的多元化,国产酒受进口酒挤压,形式严峻,此外华东区域依然占据瓶装酒主场,三大主流电商平台评分秋色,纵观2018年,甜酒市场即将兴起。

2017葡萄酒行业从整体来看,全球葡萄酒产量下降,价格上涨已成定势,而随着进口酒来源的多元化,国产酒受进口酒挤压,形式严峻,此外华东区域依然占据瓶装酒主场,三大主流电商平台评分秋色,纵观2018年,甜酒市场即将兴起。

图片来源于:易知数据

国产葡萄酒与进口葡萄酒谁与争锋

受到进口酒多年挤压,国产酒市场形式相对严峻。从2015年到2017年中国国产酒产量连续三年成下降趋势。进口酒在2017全年增速接近20%,进口酒相对国产酒增速还在不断提升,通过一慢一快的趋势,如果进口酒在某个区域市场占比超过30%以上,其自然速度将会大幅提升。

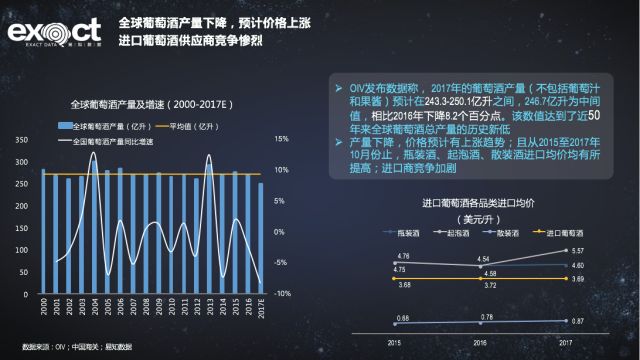

产量下降,预计价格上涨

今年比较特殊,因恶劣天气频发,2017 年全球产量预计将比去年下降8.2%,约为246.7亿升,成为五十年来的最低点。对于中国来说,现在的中国应该是世界上进口葡萄酒增长最快的市场之一,全球葡萄酒产量的下降对于中国这样一个需求增长的国家来说,又是一次双重的叠加,影响的叠加。同时我们从分类上来看,主要瓶装酒和起泡酒的进口均价还在逐渐上涨,散装酒的进口均价也在随之逐渐上涨,我们预测明年拐点还会继续上扬。

图片来源于:易知数据

进口来源国继续迈向多元化

从2015年到2017年的整体进口酒贸易类数据上来看变化不大。2017年法国、西班牙、澳大利亚等主要进口来源国在整体进口量占比呈逐年下降趋势。截止到去年10月,一些来自马来西亚、韩国、英国等进口来源国挤进前十,中国葡萄酒市场呈多元化趋势,市场逐渐成熟。

图片来源于:易知数据

2017年华东区域依然占据瓶装酒主场

从我们获取的数据来看,华东、华南是主要的进口葡萄酒消费市场,而华北区域排在第三位,东北区域相对全国市场占比较少。对于酒商来说,全国重点市场投入固然重要,比如北、上、广、深四大城市,但通过数据可以看出一些新型城市呈明显快速增长趋势,不容忽视。比如成都、武汉等,建议酒商可以重点考虑和思考。

图片来源于:易知数据

京东、天猫、淘宝平分秋色

葡萄酒对于线上销售是一个不能回避的主战场。通过观察过去几年线上的销售类数据可以看出,葡萄酒的整体数量还在增加,但增速明显呈下降趋势,很有可能已经触碰到了天花板。大部分的葡萄酒基本通过主流电商平台进行销售,比如天猫、京东、淘宝等。

通过观察近几年的电商消费类数据,当下电商消费人群可以分成两类。一类为大众消费人群,属于老百姓(葡萄酒小白),他们可能只知道葡萄酒,对于葡萄酒知识只停留在国家这一个层面,他们不知道除了国家还可以分产区,但并不代表这一类人群没有消费能力。第二类属于一小部分爱好者,他们对葡萄酒有很浓烈的兴趣,愿意去研究,但这类人群基本会到一些相对比较专业垂直类电商平台去消费。如果你的产品只卖给大众消费人群的话,建议重点研究上面的三大主流综合类电商平台。

图片来源于:易知数据

葡萄酒向品牌集中化转变

一个行业的CR4达到60%以上就会被认为这是一个非常成熟的行业。中国白酒虽然已经有像茅台、五粮液这些头部的企业,但还不是一个集中度非常高的行业。中国白酒现在有一个关键词叫“品牌集中化”。葡萄酒正在经历的是集中化的上一个部分叫“品牌化”。现在的葡萄酒头部企业按照销量和销额这两个维度来看,排名前十位品牌占整体比例的40%左右,排名前五位品牌占30%左右,通过近几年的数据发现,葡萄酒已经开始逐年向头部品牌企业集中,未来几年中国葡萄酒行业格局将经历一个重要的变化。

图片来源于:易知数据

消费者更愿意为“看起来”买单

消费者更愿意为“看起来”有品牌影响力,品质感不错,价格公道的产品买单。这说明:第一,中国葡萄酒市场还不够成熟。第二,消费者在这样的环境下,卖家呈现给消费者应该是“看起来”我有一个品牌专区,“看起来”品质还不错,“看起来价格还算公道”的品牌形象。如果卖家真的没有什么别的故事可讲的情况下,这也许是唯一可以向消费者讲述的内容。

从包装上来讲,消费者已经开始厌倦了一张淡黄色的,中间有一座古堡或者一个葡萄园的酒标,而越来越多“看起来”比较年轻时尚的设计包装,特别是在中低价位的产品中消费者比较喜欢。

图片来源于:易知数据

甜酒市场即将兴起

在对中国葡萄酒消费者数据分析中发现:第一,女性对于葡萄酒的偏好非常明显,其中女性消费占34%,男性消费占25%。通过这组数据我们应该在产品的包装,消费场景的设计,更多的通道上下些功夫,同时站在女性葡萄酒消费者的角度去研究自身的产品。所以要从男性思维转换到女性思维。第二,虽然甜酒是一个小众品类,同时在很多业内专业的酒商认为这是个比较low的品类,没有红酒看上去更高大上。但是从监控的数据来看,甜型酒确实增速非常快的。我们之前也做过类似的测试,将一杯顶级的香槟和一杯很普通的带有甜味的葡萄酒摆在测试者(葡萄酒小白)面前,测试者对于这种带有甜味葡萄酒的喜爱程度远远高于香槟。通过这类的测试我们总结出,第一,葡萄酒对于中国市场来说还不够成熟,消费者的舌头需要较长时间的训练;第二,我们无法和人性做对抗,人性本身都是喜欢甜的食物。当你的产品没有品牌做支撑,当消费者还没有喝到一定量的时候,往往这类产品更让消费者接受。

通过女性葡萄酒消费习惯的大数据发现,女性在喝酒的时候关注点并不是品牌,她们喝酒的主要原因是告诉所有人“老娘就是要喝点酒”。但是在女性购买葡萄酒的时候,她们的购买场景是:走进超市,在玲琅满目的酒货架前,她们会选择一款价位在100左右(主流趋势价位段),包装设计非常漂亮(可以用来晒朋友圈的),品牌有没有无所谓(由于葡萄酒品牌还未在中国消费者心中有所树立),更重要的是选择的酒一定要带一些甜味的。

图片来源于:易知数据

渠道不再为王

在全球消费升级的形势下,中国消费者购物呈现高端化趋势,越来越多的消费者易被品牌所驱动,差异化的品牌形象对于零售购物的影响作用日益凸显。

通过上述的数据,葡萄酒正在经历从无品牌向有品牌的转变。当一名消费者看到满墙葡萄酒的时候,从原来只能关注一个酒瓶长得漂不漂亮和看价格,到开始真正的去挑选一款适合自己口味的葡萄酒。消费者慢慢会开始选择品牌,熟知品牌,同时知道这个品牌是哪个国家的,哪个产区的,并且开始知道这个品牌下面有几个系列,他们各自是如何细分的。所以品牌的投入很重要,虽然现在这个阶段看上去需要更多的投入,而且比较困难,但现在投入的每一块钱在未来都会变成几块钱的回报。

到底什么是品牌,我们在和一些葡萄酒企业接触的时候了解到,他们认为品牌就是广告、请明星代言。其实现阶段酒商对于自身的产品最缺失的就是一个清楚的品牌形象或者是一个清晰的品牌消费场景的定位。企业不仅仅要去宣传自己的酒庄有多少年的历史,酿酒的葡萄品种有多好,酿酒工艺有多好,而恰恰这些你在说,别人也在说,这种行业内大家都在说的事情对于消费者来说等于没有说。现在的品牌更需要有一张棱角分明的脸,我们并不是每一个人,每一个品牌都是拉菲,我们也不需要每一个品牌都是拉菲。我们需要的是很独特细分的场景,到底是女性的酒还是男性的酒,是女性商务喝的酒还是女性下班喝的酒,是女性跟闺蜜聚会喝的酒,是收入3000块钱的女性呢?是收入3000块钱,还想买iPhone的女性呢?是收入3000块钱,只想用一个诺基亚的女性呢?其实她们的消费的心理都不一样。所以在未来应该设计出更多适合他(她)们,让他(她)们喜欢的面部清晰的酒,而不是一堆一堆的面部模糊雷同的酒。这是一个品牌的起点,针对什么样的人群,针对什么样的场景,什么样的阶层,然后把这些内容分析清楚之后,再通过特定的渠道和消费者见面。

图片来源于:易知数据

业外资本介入、厂商一体化

对于国内大品牌商来说,今年看到的是资本的力量。我们发现很多进口商,都在害怕,当投入了大量的人力、精力、资本进去之后,如果被国外的品牌抛弃该怎么办?

第一,厂商一体化在逐渐发展起来。一些国外的企业认识到中国是一个非常庞大的市场,值得投入,同时也需要经销商。反过来怎么和经销商链系在一起,成为一家人,也是他们在思考的一个问题。国外企业非常不理解中国酒商的这套合作方法。他们认为和进口商签一个合同,按合同办事就可以了,为什么进口商一直想要跟他们成立一家公司。但对于每一个中国酒商都是能够理解这是为什么的,因为我们的契约社会还不够成熟,国外企业想要到中国发展,这可能是比较好的一条路,而且这条路已经在白酒领域被证明是确实有效的。

第二,收购国外酒庄,这个大家可能多多少少在一些新闻中看到。大概就是三周之前,我们和国内一个很大的酒企接触,他跟我们讲到,未来几年计划去拿资本,之后的做法并不是投到国内的生产中,也不会在国内买更多的酒庄,而是用中国最强大的资本杀入到酒的产区源头,因为资本是没有国界的。

第三,今年整个投资的一些资本并不是在酒这个行业里面转,很多业外的资本纷纷涌入酒这个行业。而我们看来,现在比较明显的是白酒这个行业。其实今年资本进入葡萄酒行业多多少少也有一些,我们觉得整个中国的葡萄酒发展到现在,也差不多应该到了一个开始的时候了。

”或“

”或“ ”,选择“分享”,

把好文章分享出去!

”,选择“分享”,

把好文章分享出去!